前にリーマンショックの時に住宅債券バブルを見つけて空売りし、大きな利益を出したマイケル・バーリ氏が現在の株式市場はETFバブルと発言した事を記事として書きました。今回はその後と、それらに対する考察と対策について書きたいと思います。

マイケル・バーリ氏のその後の発言

ETFバブル発言の後、追加としてインデックスファンドへの大規模な流入は、CDO購入がサブプライム住宅ローンを引き伸ばすのと同じように、株式と債券の価格を歪めていると言っています。発言の要旨は以下の通りです。

- パッシブ投資は、10年以上前に担保付き債務がサブプライム住宅ローンに対して行ったのと同様の方法で株式と債券の価格を高騰させている。

- このようなバブルは長く続くほど、発生するマネークラッシュは悪化する。

- このまま伸びていった場合、終盤では世界的に流動性の低い株式および債券市場に参入するにつれて、悪化の度合いは増すだろう。

バーリ氏の発言に対する反論コメント

さて、この人は誰でしょう。わかりませんが、バーリ氏の発言に対してETF等の取引量は問題とする程の取引量では無く、流動性も問題ないため、リーマンショックのような事は発生しないだろうと言っています。

両者の発言に対する考察

バーリ氏のETFは買われ過ぎという部分は、なるほどと思っていたのですが、リーマンショックと同じようだというのは少し言い過ぎのような気がしました。その理由として投資対象が異なる点にあります。リーマンショックの時は対象が支払い能力の低い住宅ローン債権だったので最終的に誰も買おうとしませんでしたが、今回はETF主体であるため基本として大型国際株のため、実態として存在するので一定価値はあり、ビジネスとして継続することで配当能力はありそうなので、株価次第で購入する人はいるからです。またリーマンショックの時に出たCDOは後半にはCDOのCDO(CDOスクエアード)のように2次加工品を作ることでどんどん増殖していきましたが、ETFの場合は株式市場のため株価が上がってボリュームは増えてもそこまではいかないのではと思いました。そういう意味で心配されている流動性はありそうです。

ETFバブル発言に関する追加考察

リーマンショックとは異なるとしても、ETFが買われ過ぎという点についてはやや納得だったのですが、この状態に近いイメージとしてあるのは昨年にFANGの株価の説明で話題になりましたが、ニフティフィフティかなと思っています。このバブルの特徴は投資対象としてはっきりとした方針が無く、その時にみんなが納得するような優良株などに投資が集中してバブルが発生するものですが、今回の場合そのみんなが納得するものがETFなのかなと思いました。

このバブルの問題は投資対象が間違っていないという点です。ニフティフィフティの時も優良株が多かったのですが、今回のETFもバブルだったとしても投資対象としてはほとんどのアクティブファンドを上回る成績が期待出来て、マーケット全部にすれば選択も簡単で、買い付けも定期買い付けにしておけばタイミングも必要ないという優れものです。そんなわけで対策は難しいかもしれません。

ETFは本当に増えているのか調べてみます

調べるにあたって厄介だったのは、言葉の定義が曖昧という点です。ETFという単語が独り歩きしてしまい、対象がわかりにくく、思いつくものでもETF、ミューチュアルファンド、インデックス、投資信託、パッシブ投資とか出てくるのですが、今回のバーリ氏の発言に沿った対象であれば、広義のパッシブ投資かなと考えます。そこでパッシブ投資の動向を探したら、野村総研が今年レポートを出していました(野村と聞くと拒否される方もいるかもしれませんが、野村総研は三菱総研と並んで国内ではちゃんとしたところかなと個人的には思っています)。レポートの中にアメリカのパッシブ投資の推移がありましたが、2000年から低位安定だったのが、2008年以降で急に伸びてきていて昨年は30%を超えています。この動きは分かり易い感じで、リーマンショックでがっつりやられた個人投資家や年金基金等が反省してパッシブに乗り換えたというところでしょうか。やはり欲張ってはいけないと私も反省です。さて30%がバブルかどうかは判断できませんが、少なくとも直近シェアが上がってきているのは事実のようです。

ETF増加に対するバンガードのコメントとそれに対する感想

ETFといえば本家のバンガードよりレポートとコメントがあったので取り上げてみます。2014年と2019年に出されたものです。

2014年(バンガードリサーチノート:インデックス運用は大きくなりすぎたか?)

インデックス運用ファンドは、時価総額ベースで、株式ファンドの14%、債券ファンドの3%を占めています。言い換えれば、株式市場の85%超、債券市場の95%超が、個別銘柄、ヘッジファンド、SMAなど何らかのアクティブ運用に投資されていることを意味します。依然として、取引の相手方を出し抜こうとする投資プレーヤーが多数存在していると、間違いなく言えるでしょう。

2019年(東証マネ部:インデックス運用のメリットを信じ続けるということ)

インデックス運用はまだ始まったばかり

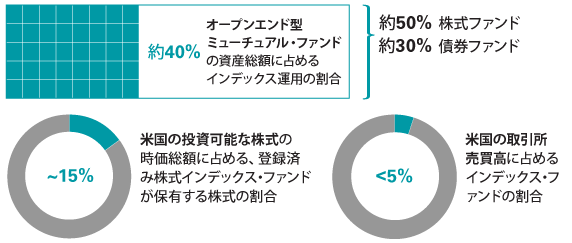

近年、インデックス運用は大きくなり過ぎたと言われていますが、そうは思いません。現在、米国のミューチュアル・ファンドに占めるインデックス運用の割合は40%に満たず、多くの投資家がポートフォリオの手数料を払い過ぎている可能性があります。また、米国株式市場の時価総額に占めるインデックス・ファンドの割合はわずか15%です。さらに、インデックス・ファンドは典型的な長期保有投資であるにもかかわらず、米国の証券取引所の売買高の5%にも達していません。したがって、インデックス運用は一般的に考えられているほど大規模とは言えません。

2014年のレポートの最後の部分につぎのような受け答えがありました。

もし世のあらゆる投資家がインデックス運用を採用したら、どうなりますか?

それは単純な質問ですが、答えは複雑なものとなります。理論的には、市場全てがインデックス運用になると、証券の市場価格を継続的に決定するメカニズムが存在しないため、極めて非効率なものとなるでしょう。 しかし、そうするとその非効率性が機会を生み、その時にはアクティブ運用投資家が市場に戻ってきて、その機会を利用することになります。実際には、市場がそのような状況に達することがあろうとは考えにくいことです。

感想

2014年に対して2019年ではパッシブ系は増えているのは間違いないのですが、やはり名称が色々あってわかりにくいです。ただバロンズでも株式の50%ぐらいがパッシブという記事を見かけたので、最大でその数字かもしれません。一方で割合がどこまで増えたら市場に影響するのかは書かれてはいません。但し全てがパッシブ投資になれば非効率な市場となるだろうとしているので、少なくともパッシブ投資が市場に影響している事は当然ながら認識されています。結局パッシブとアクティブは綱引きのようなもので、相互に関与しなければ市場として成り立たないので、今の比率がどうなのかということになります。そこに答えはないのですが、少なくともパッシブが増えることで以前より非効率側になっている可能性はありそうです。そういう点でバーリ氏の発言は間違ってはいないのかと思いました。

今がETFバブルだとしたら、何か対策は?

結局大事なのはこの部分なのでしょうが、結論から言えば個人レベルではあまり無さそうです。バーリ氏は市場が非効率になっているため、歪みが出ている銘柄や市場に投資することでリターンが得られると言っていますが、それはそれだけの資産と名声、そして分析力があるから言えることで、自分にはできない事です。とは言っても何もしないのも良くないので一応考えて実践しつつあります。

- 対策ではないですが、パッシブとアクティブで綱引きしているうちにどこか落ち着きどころを探して止まると思うので、あきらめてインデックスを長期保有と割り切る。

- インデックス投資は定期買い付けがおすすめされるが、あえて通常している定期買い付けはしつつも別に大きく下げたと思ったらタイミング投資も入れてみる。

- 近年のアメリカは順調で逆にヨーロッパは停滞していたが、マーケットの平均回帰性を信じて一国に偏ったポートフォリオは避けて国際分散投資の比率を増やす。

- バブルは乗る事も大事なので、あえてアメリカでリターンが良かったセクターに一部を投資する。

- 株式の国際分散投資だけでは乗り切れないほど下がる事もあるので、相関性の低いアセットクラスをバランスとして保有する。

まとめ

バーリ氏の発言を受けて色々と調べてみましたが、あまり投資方針として対策はなかったというのが結論です。そもそもパッシブのインデックス投資は安定的にリータンを得ていくには優れたものなので、それを上回ったり、リスクを避けたりするのは難しいと思います。そのためインデックス投資でリターンが取れる確実な保証はありませんが、とりあえず負けにくい方法だと思いますので、結局バブルかもと思いながらも継続しながら、上記の対策を交えて少しプラスを目標にしていきたいです。