前にレイ・ダリオ式「黄金のポートフォリオ」の紹介で、山崎元氏が日本版として提案していたポートフォリオは為替の影響を少なくするため海外資産に対して為替ヘッジありを一部組み入れていました。私の場合これまで為替ヘッジはそのコストがかかるため検討していなかったのですが、一度効果に関して確認してみることにしました。

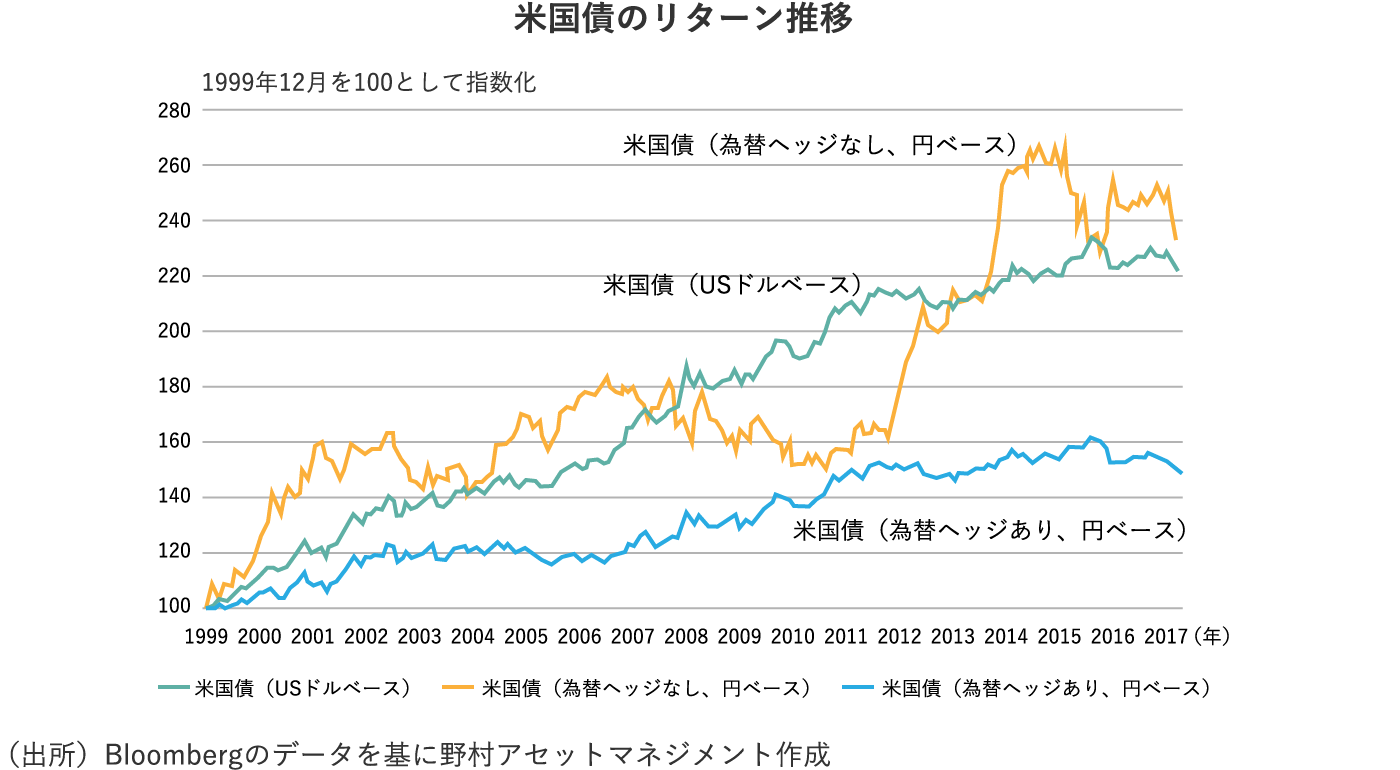

米国債を例に為替ヘッジありなしのリターン推移比較

まずよくある例としてアメリカ国債のリターン推移の比較を見てみます。

グラフよりわかるのは一般的な為替の影響で、ドルベースに対して為替ヘッジありの円ベースだとヘッジコスト分だけリターンが下がっていますが、そのかわりリスクは減少しており変動は抑えられています。一方円ベースヘッジなしだと変動は大きい代わりにリターンはドルベースと同程度得られています。通常はこの結果から為替の影響は仕方ないのでリターン重視でヘッジなしを選んでいるように思います。

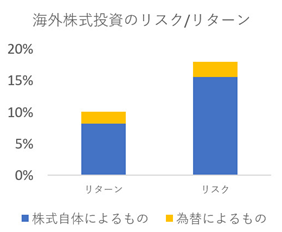

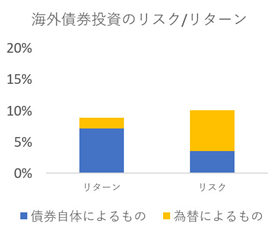

海外資産に対する投資でリスク/リターンに含まれる為替リスクの割合

バンガードが1985年から2013年の間海外株式、海外債券に投資を行った場合でみて株式、債券自体によるリスク、リターンと為替レートの変動によるリスク、リターンを分解したものがあったので見てみます。

債券の金利が高かった時を含んでいるため債券のリターンが大きくなっており、今だともう少し株式のリターンとの差はあると思いますが、それ以外のリターンリスクのイメージとしては予想される結果となっています。この中で今回注目したいのはそれぞれに対する為替の影響度合いです。

まず海外株式投資のリスクにおける為替レート変動リスクは影響度合いが少ないことがわかります。これは株式相場が日常的に大きく変動していることに加えて、株式価格と為替レートには負の相関関係があることが多いことも影響しているようです。例えばリスクオフの時だと円高になりやすく為替リスクは上がりますが、それ以上に株価の下落は大きいので株式としてのリスクも大きくなり、結果としてリスク全体に占める為替のリスクは少ないという状態です。

一方で海外債券投資のリスクにおける為替レートの変動リスクは影響度合いが大きいことがわかります。これは債券相場は通常そんなに大きく変動しないことと、為替レートの相関関係が株式とは異なるためかと思います。これも例えばリスクオフの時をイメージすると円高による為替の値下がりリスクが発生するかわりに、債券は値上がりリスクとなって、両者が相殺しつつ結局為替の値下がりリスクが大きいため、リスクに占める為替の影響が目立つということかなと思います。

海外資産に投資する場合の為替ヘッジはありなしのどちらが良さそうか

今回のデータで見ると海外株式投資においては為替リスクをヘッジしても「取引が複雑になるだけ」でたいしてリスク/リターンは改善されない一方で、海外債券投資においては為替リスクをヘッジするとリスク/リターンが大幅に改善されそうな感じです。但しそのわりには為替ヘッジありの海外債券投資は人気が無く、そのような投資信託やETFが少ないのは期待リターンが低いためかなとも思います。結局為替リスクがあってもリターンが大きそうな方を普通は選ぶようです。