今回は主に為替ヘッジについて書きたいと思います。過去記事からの引用もあります。普段アセットアロケーションを考えるときに参考にするのは以下の表だと思いますが、これだと海外株式に対して相性の良いのはマイナス相関性のある国内債券だけとなり、外国債券の相関性は低くないため、期待したほどの効果は得られないことが推測されます。実はこの表には不足している部分があり、こちらで言われている外国資産はいずれもヘッジなしで計算されています。

続いて外国資産に関してヘッジありの場合も含めて調べてみます。参考としたのはJPモルガンアセットマネジメントが発表した今後10~15年のマクロ経済の見通しに基づき、60の資産クラスや投資戦略について期待リターン、想定ボラティリティ、相関係数を算出した年次レポートです。

大事なところだけ抜粋して、表にしてみました。データの計算が異なるため少し数値が異なる部分は了承して頂きたいのですが、大事なところは世界株式為替ヘッジなしに対して先進国国債のヘッジなしとありでは相関係数は随分異なる点です。このデータで考えると外国国債はヘッジありにした方が、世界株式に対してリスクの低減効果が期待できることがわかります。

このデータを参考にして私が現在保有している投資信託で海外資産に投資している主なものは以下の2つを選択しています。

- たわらノーロード先進国債券<為替ヘッジあり>

- eMAXIS Slim 全世界株式(除く日本)

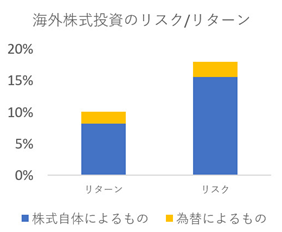

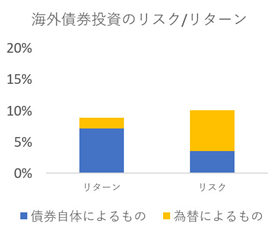

ところで、債券はヘッジありにしていますが、株式はヘッジなしにしているのは何故という疑問も出てくると思います。その疑問に対してはバンガードが1985年から2013年の間海外株式、海外債券に投資を行った場合でみて株式、債券自体によるリスク、リターンと為替レートの変動によるリスク、リターンを分解したものがあったので見てみます。

債券の金利が高かった時を含んでいるため債券のリターンが大きくなっており、今だともう少し株式のリターンとの差はあると思いますが、それ以外のリターンリスクのイメージとしては予想される結果となっています。この中で今回注目したいのはそれぞれに対する為替の影響度合いです。

まず海外株式投資のリスクにおける為替レート変動リスクは影響度合いが少ないことがわかります。これは株式相場が日常的に大きく変動していることに加えて、株式価格と為替レートには負の相関関係があることが多いことも影響しているようです。例えばリスクオフの時だと円高になりやすく為替リスクは上がりますが、それ以上に株価の下落は大きいので株式としてのリスクも大きくなり、結果としてリスク全体に占める為替のリスクは少ないという状態です。

一方で海外債券投資のリスクにおける為替レートの変動リスクは影響度合いが大きいことがわかります。これは債券相場は通常そんなに大きく変動しないことと、為替レートの相関関係が株式とは異なるためかと思います。これも例えばリスクオフの時をイメージすると円高による為替の値下がりリスクが発生するかわりに、債券は値上がりリスク(この場合はボラティリティという意味)もあるため両者が相殺しつつ結局為替の値下がりリスクが大きいため、リスクに占める為替の影響が目立つということになりそうです。

以上のように考えると為替ヘッジありの海外債券投資を選びそうなのですが、実際はあまり為替ヘッジありは人気がありません。理由として考えられるのは表記されるリターンが為替ヘッジありの方が大きいためだと思います。例えば米国債を例にとって比較すると以下のようになります。ヘッジなしの方がリスクは大きいですが、リターンも高くなります。

最終的なまとめとしてはリスク・リターンを効率的に求めようとすると海外株式投資においては為替リスクをヘッジしても「取引が複雑になるだけ」でたいしてリスク/リターンは改善されない一方で、海外債券投資においては為替リスクをヘッジするとリスク/リターンが大幅に改善されそうな感じとなり、両者の相関係数も考慮すると相性が良いペアは海外株式ヘッジなしと海外債券ヘッジありとなりそうです。今後注意する事として年金運用でも海外債券ヘッジありを国内債券の代替として取り入れる計画が出ているため、将来的にはヘッジコストが上がってきて期待した効果が出にくくなるかもしれません。

なおこれらの検討内容は過去のデータに基づいて予想されたものであるため、今後に渡って再現性が必ずしも得られるものではありません。その点は了解して頂いたうえで参考にして頂ければと思います。またそのうえでの投資判断の結果に関しても自己責任で行って頂けますよう、よろしくお願いします。